По умолчанию в расчет себестоимости товара не включаются косвенные (накладные) расходы, такие как таможенные пошлины, доставка, упаковка, временное хранение и т. д., а только прямая стоимость приобретенных товаров.

Косвенные расходы могут быть включены в себестоимость продукции только в том случае, если они дополнительно связаны со счетом-фактурой приобретенного товара.

Например:

1) Вы покупаете товары у поставщика А и получаете счет-фактуру на покупку А

2) Затем вы получаете еще несколько счетов - B и C от поставщика B и поставщика C за некоторые дополнительные услуги, связанные с первоначальной покупкой у поставщика A.

3) Вы вводите каждый из этих документов по отдельности, как обычно.

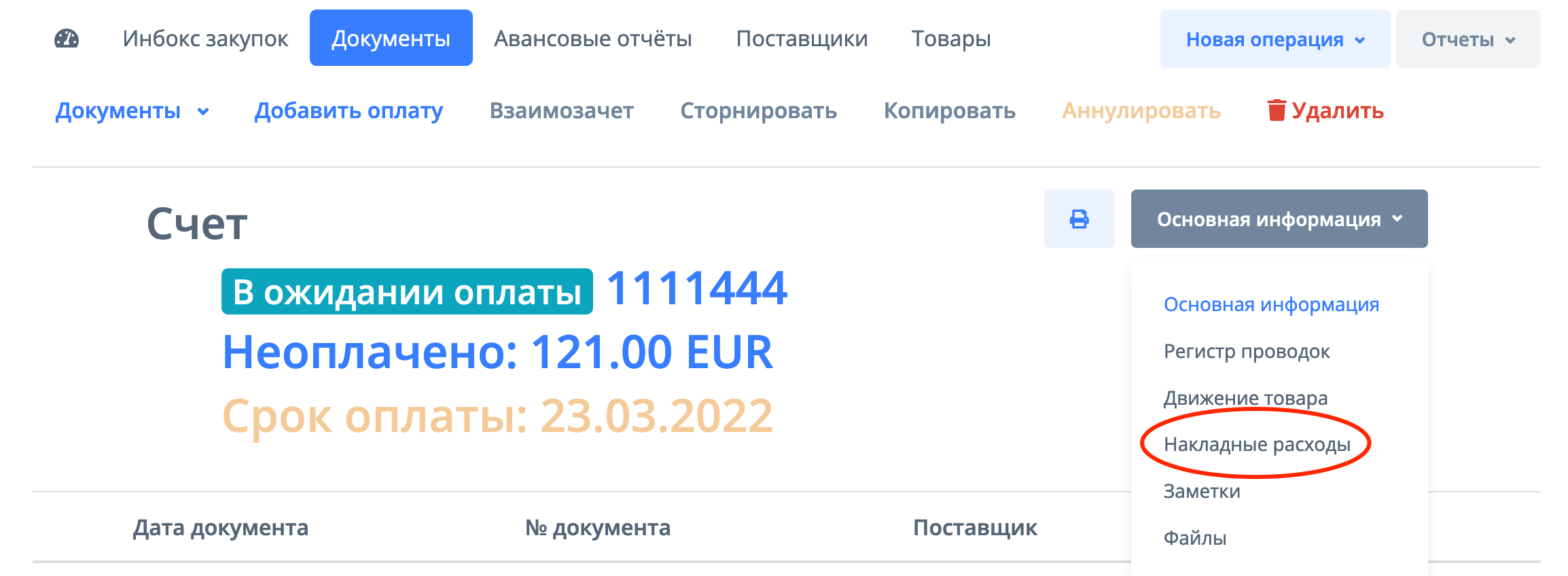

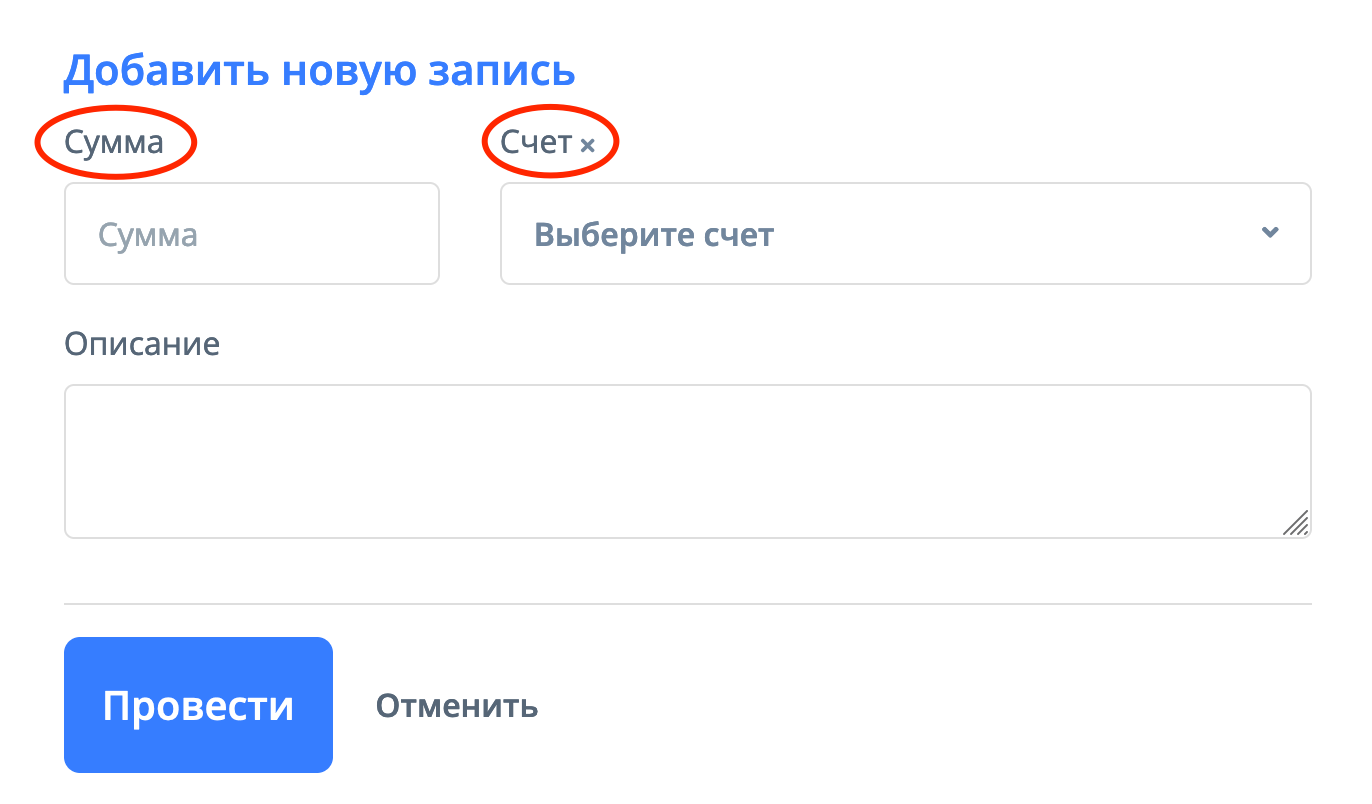

4) После этого вы снова открываете первоначальный счет-фактуру A, переходите в закладку «Накладные расходы» и добавляете один за другим любые дополнительные расходы из счетов-фактур B и/или C, указывая счет расходов, который был использован в этих счетах-фактурах, и точную сумму, которую вы хотите распределить между продуктами из счета-фактуры A.

Это все. Будут созданы соответствующие записи в журнале, и эти дополнительные расходы будут учтены при следующем расчете себестоимости продукции, а стоимость продукции из счета-фактуры А будет обновлена.

Такой подход дает гибкость в выборе того, что включать в себестоимость товара, а что нет, а также нет разницы, какой счет будет первым, за дополнительные услуги или за товары.