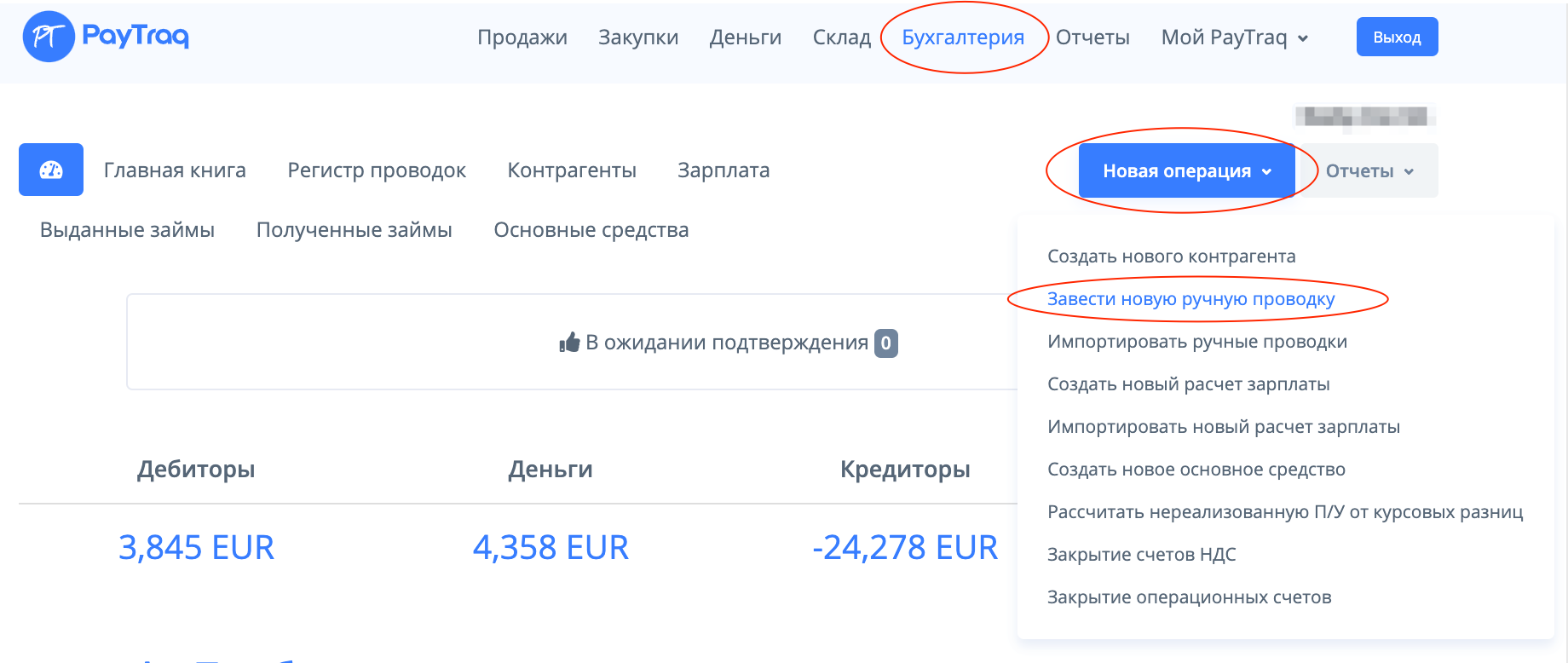

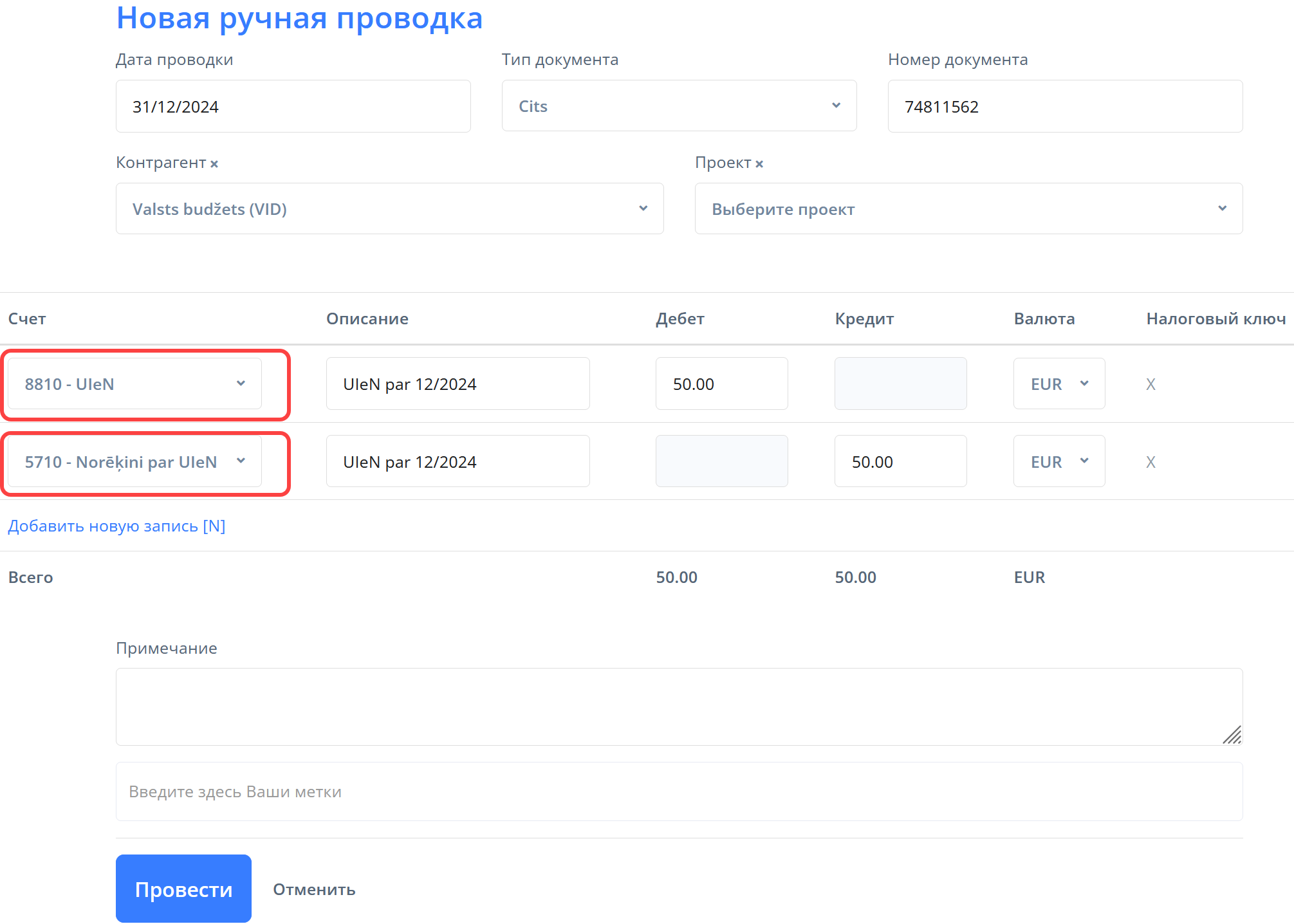

1) Завести новую ручную проводку по начисленному подоходному налогу с предприятия.

2) Закрыть операционные счета (см. как закрыть операционные счета?).

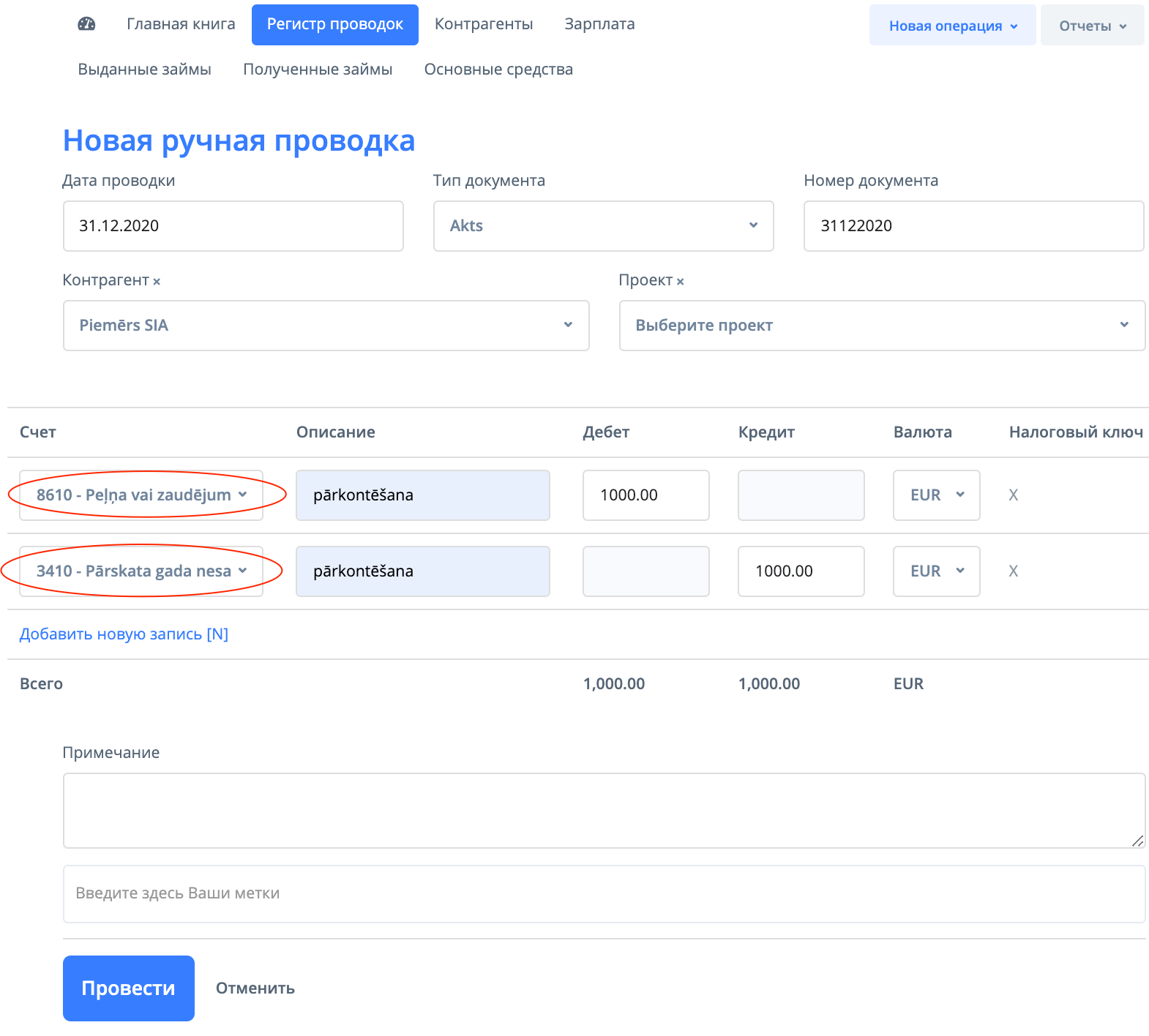

3) При необходимости завести новую ручную проводку по переносу рассчитанной прибыли или убытка на балансовый счёт нераспределённой прибыли/непокрытого убытка.

4) Заблокировать отчётный период (см. как заблокировать возможность изменения данных?).